Дайджест Telegram: взгляд на рынок. 02.03.2021

MarkeTTrend

В ближайшие месяцы мы будем много слышать об инфляции и, вероятно, будем слышать немало о показателях инфляции, которые намного выше, чем мы, возможно, привыкли видеть.

Росту экономической активности способствовала обильная финансовая и денежно-кредитная политика.

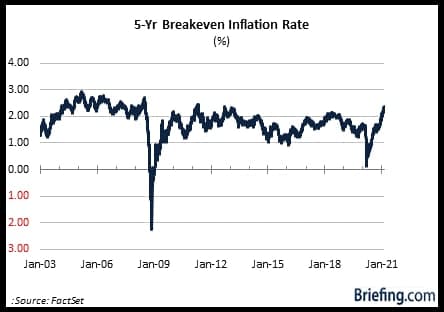

Уровень инфляции безубыточности за 5 лет, который отмечает Федеральный резервный банк Сент-Луиса, подразумевает то, что участники рынка ожидают инфляцию в ближайшие пять лет в среднем на уровне 2,29%. Это резко выше по сравнению с 0,14%, которые наблюдались 19 марта 2020 года. Кстати, это было как раз в то время, когда Федеральная резервная система начала разворачивать множество программ поддержки денежно-кредитной политики для поддержания ликвидности и обеспечения стабильности финансовых рынков. Это самый высокий за последние восемь лет пятилетний уровень безубыточной инфляции.

Вопрос в том, начнет ли этот 5-летний уровень безубыточности выравниваться, как это произошло после финансового кризиса? Ответ станет известен со временем. Однако, если безубыточная ставка останется на своем недавнем тренде, ФРС будет вынуждена сократить свою работу, чтобы вернуть инфляционные ожидания рынка в ту душную бутылку, в которой они прожили почти 20 лет.

ФРС выглядит вполне уверенно в своих действиях и беззаботно относится к сохранению высоких темпов инфляции. Председатель ФРС Пауэлл уже не раз заявлял, что высокие темпы инфляции, ожидаемые в ближайшие месяцы, скорее всего, будут временными.

Это может быть непростой задачей в разгар инфляционной битвы в ближайшие месяцы, особенно когда цены на многие сырьевые товары уже заметно выросли, когда доллар ослаб, и зная, что чрезвычайная политическая поддержка - это не просто "штука ФРС". Это происходит по всему миру.

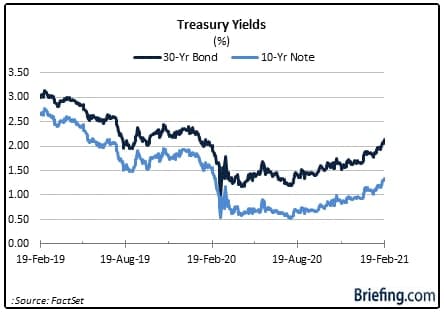

Казначейский рынок улавливает надвигающееся инфляционное давление. Некоторые говорят, что недавнее снижение доходности является проявлением истерики на раннем этапе. То есть некоторые думают, что из-за инфляционного давления ФРС будет вынуждена отказаться от покупки активов раньше, чем она думает.

TradeLong

EURUSD

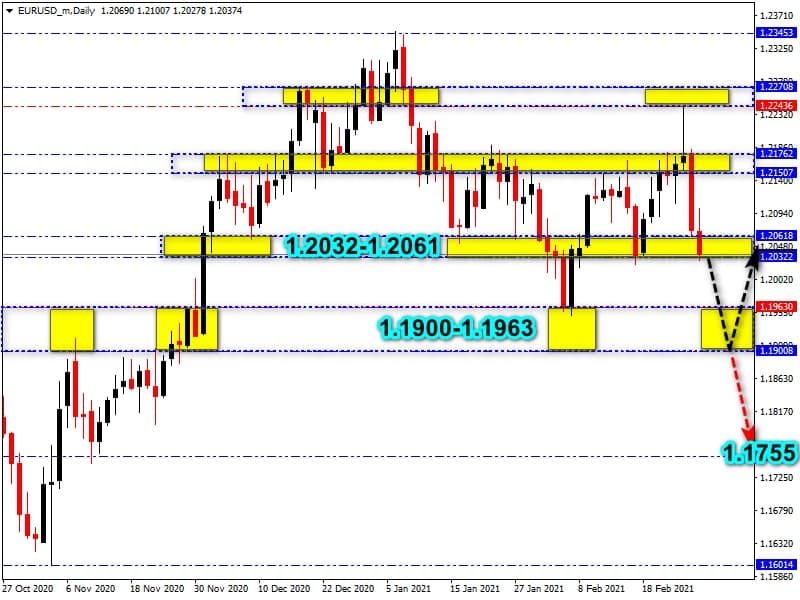

Очень красивое касание тенью свечи четверга (25.02) зоны сопротивления 1.2242-1.2270 и последующий резкий уход цены вниз говорят о преобладающей вероятности развития медвежьего паттерна Over&Under. В настоящий момент, евро тестирует область поддержки 1.2032-1.2061, которую можно считать достаточно серьезным оплотом быков. Но характер, с которым был осуществлен подход к этой зоне, говорит о высокой вероятности пробоя и дальнейшей нисходящей отработке.

Следующей целью продавцов, после закрепления ниже зоны 1.2032-1.2061, станут уровни 1.1963 и 1.1900, где будут возможны фиксации прибыли и коррекция (см. черную стрелку). В более долгосрочной перспективе можно рассматривать падение евро в зону 1.1755 (красная стрелка) – паттерн O&U подразумевает обновление минимумов восходящего тренда.

Таким образом, здесь рассматриваем исключительно продажи в направлении 1.1963, 1.1900, 1.1755.

OptionsWorld

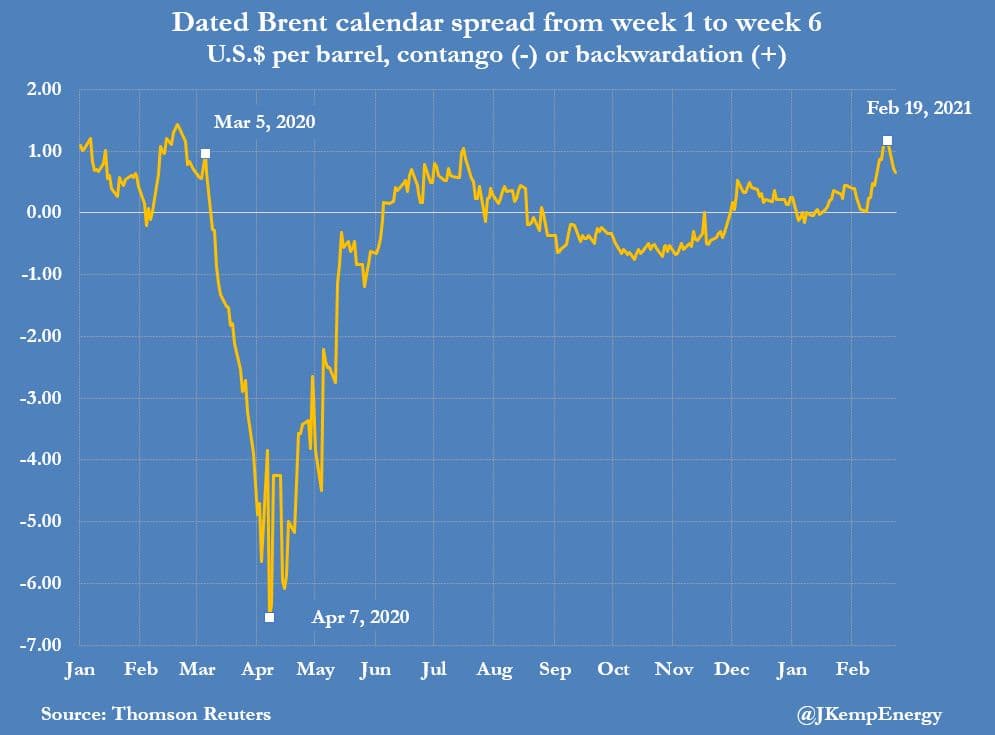

Календарный спрэд по нефти не предвещает ничего хорошего

Пятинедельный календарный спрэд BRENT на прошлой неделе превысил 1 доллар. Такое бывает не часто и статистически выступает отнюдь не за продолжение ралли. Предыдущие моменты превышения единицы находятся в середине февраля и середине июля (дальнейшую динамику можете для интереса посмотреть)

+ не стоит забывать, что уже 4 марта очередная встреча ОПЕК+, а также вероятный спад интереса к активу после экспирации фьючерсов и опционов на черное золото в ближайшие дни.

EconomicState

Экономические прогнозы Morgan Stanley превышают общепринятые

Есть три катализатора для дальнейшего роста индекса S&P. Падение случаев COVID-19 и госпитализаций: более теплая погода и ускорение вакцинации означают, что к концу апреля число случаев COVID в США может сократиться примерно на 50%. Случаи госпитализации сократятся еще больше, поскольку вакцинация будет все больше охватывать наиболее уязвимые слои населения, а эффективность вакцины против тяжелых случаев COVID очень высокая.

Принятие фискального стимула в США: группа государственной политики Morgan Stanley ожидает, что Американский план спасения (ARP) администрации Байдена будет принят к середине марта. Экономические прогнозы предполагают, что в конечном итоге план составит $1.0–$1.5 трлн США; больший пакет будет означать больший рост.

Ускорение глобального роста: выздоровление начинается раньше, чем оценивает большинство экспертов. Глобальные экономические данные показывают возможное ускорение уже с апреля.

Proeconomics

Новый «пузырь» начинает надуваться в акциях ВИЭ. Это логично: на переход к возобновляемой энергетике страны мира должны потратить $90 трлн. к 2040 году. Но уже сейчас этот сектор начинает наполняться деньгами как инвесторов, так и потребителей.

Согласно данным Morningstar, глобальные фонды, связанные с экологическими, социальными и корпоративными принципами, в прошлом году собрали почти $350 млрд. по сравнению с $165 млрд. в 2019 году. Данные BloombergNEF показывают, что в 2020 году компании, правительства и домохозяйства потратили более $500 млрд. на возобновляемые источники энергии и электромобили.

***

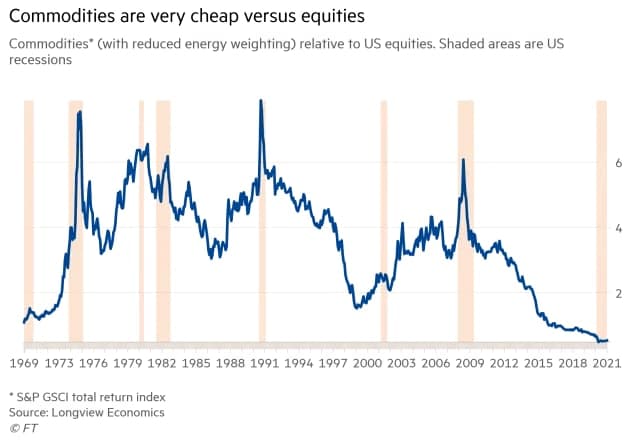

Сырьевые товары по сравнению с акциями США торгуются с очень низким уровнем оценки. По графику видно, что сейчас по этому соотношению время минимального сырьевого цикла, небывалого за последние полвека. Долго ли это может продолжаться? Как мы видим – до 10 лет, и этот цикл должен, по историческому опыту, подходить сейчас к концу. Одно из двух: либо фондовый рынок должен прилично упасть, либо цены на сырьё резко пойти вверх. Но, правда, в прежние годы печатный станок не работал с такой интенсивностью, тогда не знали про нынешние масштабы QE и MMT.

Politeconomics

По оценкам McKinsey, после пандемии 20–25% офисных работников в странах с развитой экономикой и около 10% — в странах с развивающейся могли бы работать из дома от трех до пяти дней в неделю, что в несколько раз превышает оценки до пандемии.

В краткосрочной перспективе это снизит спрос на общественный транспорт, рестораны и розничную торговлю в городских центрах, а в долгосрочной — может обратить вспять миграцию в крупные города.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.